В чем суть причины повторяющихся

мировых финансовых кризисов и как ее преодолеть в любой стране

| |

«Не должно принимать в природе иных причин сверх тех,

которые истинны и достаточны для объяснения явлений... Природа проста и не роскошествует излишними причинами вещей».

И. Ньютон (знаменитое Правило № 1)

|

Суть кризиса в любой системе – есть следствие накопления в ней результатов некого противоречия до уровня, после которого система начинает разрушаться. Кредитно-денежным системам государств (за исключением отдельных) присуще внутреннее противоречие, его причина – в глубине Истории.

Во времена ростовщиков и первых банков, деньгами было, в основном, золото. Ростовщики его аккумулировали и выдавали в рост. Займы позволяли предпринимателям выпускать товары, выручать за них деньги, возвращать долги. Денег в экономике хватало на возврат и займов, и процентов. Потому что золото постоянно добывалось в мире. Его количество и стоимость как массы денег в экономике все время возрастало. А если денег на рынке не хватало, то золото росло в цене, стимулируя тем самым его добычу. Так в определенной мере разрешалось основное противоречие в кредитно-денежных системах: между объемом кредитов и необходимостью возврата кредитов с процентами, т.е. в большем объеме, чем кредитов вышло в экономику.

Но золото уже давно ушло из сферы обращения, однако:

«Традиции всех мертвых поколений тяготеют, как кошмар,

над умами живых» (К.Маркс).

Сегодня, выпуская свои деньги в экономику, все национальные центры эмиссий действуют все по той же древней схеме. То есть, если какой-либо национальный банк выдал кредитов на 100 рублей (долларов, евро), то затем он же и изъял у получателей денег (то есть из экономики) свои 100 рублей

(долларов, евро),

да еще – и проценты.

Из школьной арифметики, а также из закона сохранения энергии вытекает логический вопрос.

А откуда же могут взяться в экономике сегодня суммы

на возврат кредитов и процентов, если все центры эмиссий выпускают в экономику только суммы кредитов? Он приводит к ответу, что функционирование денежно-кредитной системы любого государства на такой модели возможно

лишь до поры, и ТОЛЬКО за счет опережающего "раздувания" национальными банками все возрастающих кредитных пузырей. Построив математическую модель такого кредитно-эмисссионного процесса, хотя бы в таблице Excel, воочию можете убедиться: долги по возврату кредитов с процентами растут быстрее прироста денежной массы в обращении. Возвращать долги по кредитам с процентами в такой системе отношений со временем становится физически невозможно из-за недостатка денег в обращении, как в экономике отдельных государств, так и в экономике мира.

Кризис, начавшийся в США и распространившийся в мире, имеет именно эту природу. Не случайно Бен Бернанке – американский экономист, председатель Федеральной резервной системы США, председатель совета экономических экспертов при Белом доме, вносил на обсуждение идею, что для выхода из кризиса необходимо «разбрасывание денег с вертолёта», – за это и получил прозвище – «Вертолётный Бен».

В мире накопилась немыслимая для осознания сумма задолженностей, которую специалисты в начале 2009 года оценивали в 60 трлн. долларов, что примерно равно годовому объему ВВП всей планеты. В 2008 г. в США на каждый доллар в обращении приходилось примерно два доллара кредитов. Эмиссия новых долларовых кредитов, в то время как прежние задержались с возвратом, вызывает рост объема их необеспеченной массы в США и в мире, и следственно – инфляцию доллара. Чтобы поддерживать у населения планеты предпочтение к сбережениям в долларах, США всемерно добиваются инфляции и девальвации относительно доллара национальных валют других стран. В этом интересы США, МВФ, валютных спекулянтов, экспортеров и лиц-аборигенов, накопивших доллары, совпадают. Их совместные усилия обесценивают совокупную стоимость денежной массы в мировой экономике.

«Сокращение предложения денег в экономике является причиной

большинства экономических кризисов»

(М.Фридмен, американский монетарист, Нобелевский лауреат).

Сокращение предложения денег в экономике порождает проблемы со сбытом продукции, снижаются темпы и объемы производства, у организаций накапливается дебиторская и кредиторская задолженность, падают налоговые платежи. А потребности бюджета и организаций наоборот начинают возрастать (необходимость помощи производителям и бедствующим группам населения, безработным), что вынуждает государства на выдачу новых кредитов Правительствам, оказание помощи банкам, субсидий банкротам, пособий населению. Новые эмиссии в условиях задержки с возвратом по старым кредитам ускоряют инфляцию. Выпуск продукции без повышения цен становится убыточным, а их рост – невозможным, т.к. вызывает дальнейшее снижение покупательского спроса …

«Значительные проблемы, стоящие перед нами, не могут быть решены

на том же уровне мышления, на котором мы их создали»

(А.Эйнштейн).

Иными словами, без изменения принципов кредитно-денежной системы этот кризис государствам не преодолеть, он

будет обостряться вновь и вновь. Поняв же причину и механизм кризиса, можно добиться резкой активизации всей национальной экономики, а на уровне

организаций – резкого повышения конкурентоспособности и улучшения работы предприятий.

И ГДЕ ЖЕ ВЫХОД? ЧТО КОНКРЕТНО НУЖНО

ДЛЯ ВЫХОДА СТРАНЫ ИЗ КРИЗИСА?

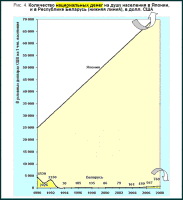

Посмотрите график Количество национальных денег

на душу населения в Японии.

(щелкните по ссылке или рисунку для увеличения его масштаба)

На него для наглядности наложен и график

«Количество национальных денег на душу населения в Беларуси».

Притом что объем производства ВВП на душу населения в Беларуси «всего» в 4 раза ниже, чем в Японии, разница в количестве национальных

денег в экономике на душу населения более чем в 100 раз!

При этом йена за период с 1949 г. стала свободно-конвертируемой, курс ее к доллару с того времени повысился более чем в 4 раза

(с 360 йен за доллар), экономика страны по конкурентоспособности стала наиболее успешной в мире, страна незаметно стала главным мировым кредитором

и главным мировым инвестором.

А в Беларуси курс национального рубля с июня 1992 г. (выпуск в обращение расчетных билетов Национального банка Республики Беларусь

в качестве национального платежного средства) с учетом деноминаций 1994 и 2000 г.г. понизился более чем в 2,7 млн. раз! Экспорт

за 2009 год составил 65,3% к предыдущему году. Страна была вынуждена брать кредиты МВФ и других государств.

Примерно тоже соотношение количества национальных денег и в российской экономике, и во всех странах СНГ. Как видим, денежные системы

этих стран отличаются от японской денежной системы в чем-то существенном, важном. Но в чем же именно?

Суть важнейшего секрета Японии в том, что ее стратегические экспортоориентированные предприятия получают через сеть банковских

структур, в основном, прямые инвестиции за счет эмиссии национальных денег в их уставные фонды под обоснованные бизнес-планы. Риски

их страхуются, и акции их становятся, по-сути, ликвидным обеспечением национальных денег. Поэтому йены рождаются надежно, 100-процентно

обеспеченными национальными активами и остаются в экономике, количество их в экономике страны все время возрастает, причем без инфляции.

А в это время в Беларуси, России и др. странах СНГ их денежно-кредитные системы выдают своим производителям кредиты, которые приходится

возвращать, да еще и с процентами…

Теперь посмотрите еще один график:

Уровень конкурентоспособности товаров

(минимальная цена до точки безубыточности)

при финансировании национального производства:

а) по японско-китайской модели (инвестиции за счет эмиссии национальных денег в

предприятия с обеспечением эмиссий акциями предприятий),

б) по белорусско-российской модели (кредиты национальным производителям при обеспечении национальных денег за счет иностранной

валюты, кредитов МВФ и других кредиторов).

(щелкните по ссылке или рисунку для увеличения его масштаба)

Это принципиально важный график. Он объясняет причину неконкурентоспособности товаров многих стран, в том числе белорусских и российских, относительно

японских и уже китайских.

Вследствие разницы в схемах финансирования экспорта себестоимость производства экспортной продукции при японской модели финансирования

при равенстве прочих условий оказывается почти вдвое ниже! Даже у тех предприятий, которым кредиты выдаются в Беларуси, России под

льготный процент – разница в издержках производства по сравнению с японской схемой финансирования экспорта – не менее чем в 1,5 раза!

Поэтому экспорт предприятий в странах СНГ и не конкурентоспособен по сравнению с

японским.

В условиях возрастающей ценовой неконкурентоспособности белорусским, российским, украинским и т.д. производителям СНГ продать продукцию

становится все большей проблемой. Но кредиты нужно возвращать. Вот и сбывают предприятия товар с убытком. И снова залезают в долги, уже на большую сумму.

Несколько таких кредитных циклов – и некоторые из предприятий оказываются банкротами, выбывают из числа плательщиков налогов, усугубляя финансовый кризис в стране. И кризисный цикл затем развивается уже на более высоком уровне...

И КАК ЖЕ ВЫРВАТЬСЯ ИЗ ЭТИХ ЦИКЛОВ

ГОСУДАРСТВУ, ПРЕДПРИЯТИЯМ?

Суть решения проблемы в том, что ЛУЧШИЕ национальные ЭКСПОРТООРИЕНТИРОВАННЫЕ коммерческие проекты, сулящие прибыль, должны организовываться в стране в виде открытых акционерных обществ, страховаться и инвестироваться государством (нацбанком через сеть доверенных коммерческих банков) за счет эмиссии национальных денег.

Акции этих бизнес-проектов (подчеркнем: лучших национальных, инновационных, экспортоориентированных бизнес-проектов),

а также акции коммерческих банков и инвестфондов (а не инфлирующая валюта иностранных государств) должны объективно оцениваться,

страховаться

и становиться обеспечением национальных ИНВЕСТИЦИОННЫХ денег, а также и главным средством управления курсом национальной валюты.

С изменением схемы финансирования резко снижается затратная часть бизнес-планов по производству инновационной экспортоориентированной

продукции, в стране возникнут конкурентоспособные экспортоориентированные бизнес-проекты. Страна станет самодостаточной

в вопросах внутригосударственного инвестирования, финансирования, взаиморасчетов.

В случае необходимости укрепления курса национальных денег часть таких высоколиквидных акций из резервов Национального банка и его

доверенных юридических лиц (подчеркнем еще раз: высоколиквидных акций национальных бизнес-проектов, которые сегодня продаются иностранцам

за валюту) станет возможным продавать на рынке за национальные деньги. Тем самым, с одной стороны, продажей акций будет увеличиваться

масса ликвидного товара на рынке страны, с другой же стороны, и в тоже время – станут изыматься соответствующие суммы национальных

денег с ее рынка, станет повышаться их дефицит в экономике и, соответственно, их стоимость на рынке.

Из сомнений оппонентов по данной разработке, приходилось слышать лишь два дельных.

Первое, мол, в Японии что-то не так да не этак, мол, там тоже большие проблемы, кризис, стагнация.

Ответим, что японская пословица гласит: прежде чем верить, нужно семь раз проверить. Япония – закрытая в мире страна, не ее контролирует МВФ, а она, как кредитор, контролирует МВФ и другие мировые финансовые организации. Сведения, которые мы слышим о Японии, основаны только на информации ее правительства. Излюбленная тактика их стратегов всегда «трубить» о больших трудностях в валютно-денежной системе и долгах правительства, чтобы отвлекать внимание доверчивых простаков. При этом никогда не сообщается, а кому же именно должно правительство, которое является главным держателем ценных бумаг США, дает кредиты МВФ и другим финансовым организациям, инвестирует денежные средства в эффективные и перспективные бизнес-проекты всех стран мира. Хорошо бы и каждому правительству стать таким должником! Впрочем, Япония здесь была упомянута только ради иллюстрации.

Здесь предлагается не то, что делает Япония, а разработка, имеющая принципиальную новизну, с учетом опыта Японии, а также опыта Израиля в области господдержки инноваций и опыта Китая, для резкого повышения конкурентоспособности экспорта и обеспечения тем самым еще и финансовой самодостаточности государства. Причем в данной краткой статье представлена только малая часть из большой разработки. Предполагается еще и вовлечение национального богатства в повышение ликвидности национальной денежной системы, и новые научные решения по совершенствованию налоговой системы и по созданию мощной системы мотиваций для работников (накоплен и осмыслен уникальный опыт). Любая страна, применившая эти разработки, окажется способной на "экономическое чудо" не менее, а более чем ранее Япония и в настоящее время Китай.

Второее. Мол, если дадим инвестиции экспортоориентированным предприятиям национальными

деньгами, то они все бросятся покупать валюту (за нее закупается зарубежное оборудование и комплектующие) и это, мол, создаст давление на курс рубля, вызовет инфляцию.

А если предприятиям дают кредиты, как сейчас? Разве при этом у них отпадает потребность в современном оборудовании,

комплектующих? Дело в том, что затраты на них всегда составляют лишь часть себестоимости экспортной продукции, а выручка от ее успешной продажи на экспорт станет приносить

всю стоимость в валютном выражении в страну. И конкретно – инвестору, т.е. в нашем случае – государству, что будет укреплять национальную

валюту и пополнять бюджет, позволит выйти на тенденцию снижения налогов. Конечно, если бизнес-проекты для национального инвестирования подбирать с умом. Это здесь,

конечно же, подразумевается.

Автор может наглядно показать заинтересованным специалистам на модели реальных денежно-кредитных отношений, что ПРИ ЛЮБЫХ ДЕЙСТВИЯХ УЧАСТНИКОВ валютного рынка, ничто не сможет нарушить управляемость курсом валюты национального банка страны, если этот банк будет действовать с ясным пониманием всего того, что здесь предлагается.

К этому, пожалуй, нужно повторить еще раз, что йена с ее полной никчемности в 1948 году, стала свободно-конвертируемой, курс ее стал повышаться,

цены на товары в стране – снижаться. При этом экономика страны стала экспортно-ориентированной с высокой конкурентоспособностью, ее валютные

поступления стали наибольшими в мире.

Надобно еще иметь в виду, что продажи на экспорт по кредитным схемам финансирования экспорта вскоре станут вообще невозможными

в мире.

Предвидим новые сомнения различных управленцев... как бы чего не вышло! Поэтому здесь предлагается любой стране провести экономический эксперимент с желающими предприятиями, без потерь для бюджета. Проекты программы по его подготовке и соответствующих нормативных актов авторы

разработки готовы предложить. Эксперимент наглядно покажет целесообразность системной реализации изложенных здесь предложений не только в масштабе одной страны, но и в масштабе,

например, всего СНГ, Евросоюза и др.

Страна, которая выйдет из кризиса первой, надолго станет первой в мировой экономике. Необходимо только подчеркнуть, что фактор

времени имеет здесь важнейшее значение!

Нужно иметь в виду еще и то, что:

"Никакие рассуждения не в состоянии указать человеку путь,

если он не хочет его видеть". Ромен РОЛАН, известный писатель,

Нобелевский лауреат)..

Обновление:

23.08.2011

---------------

P/s. Почти три сотни лет потребовалось миру, чтобы понять несложное

учение Коперника!

|